Seu Plano no Rumo certo: mais segurança e tranquilidade para você e sua família

O desafio de planejar o futuro ocupa cada vez mais espaço no dia a dia dos brasileiros. O aumento da expectativa de vida, o cenário previdenciário, as coberturas da previdência oficial, que passou por uma ampla reforma no ano passado, determinada pela Emenda Constitucional 103/2019, são fatores que despertam a consciência previdenciária.

Você, Participante de um Plano de Benefícios administrado pela REGIUS, avançou bastante no sentido de começar a poupar mais e de construir uma aposentadoria mais tranquila para você e sua família. Para alcançar esse objetivo, além do apoio das Patrocinadoras, é necessário que os recursos sejam administrados de forma responsável e competente.

Segundo a legislação vigente, a REGIUS vem garantindo solvência e liquidez aos Planos de Benefícios que administra. Seu principal diferencial está no relacionamento de confiança com os Participantes e Assistidos, e na responsabilidade do cumprimento do contrato previdenciário. A gestão tem trabalhado continuamente em prol do equilíbrio dos Planos, sempre visando a estabilidade e a sustentabilidade da Entidade, para que todos possam aproveitar do seu benefício, sejam os participantes assistidos ou aqueles que ainda estão ativos.

Nesse sentido, o Conselho Deliberativo da REGIUS aprovou novas premissas atuariais para os Planos BD-01 e CV-03, baseadas em estudos de aderência nos moldes estabelecidos pelo Conselho Nacional de Previdência Complementar (CNPC) e PREVIC. Essas alterações foram feitas para proporcionar mais segurança e consistência aos Planos.

O que são premissas atuariais?

As premissas atuariais são os parâmetros utilizados para calcular o montante de recursos necessários para custear os compromissos dos Planos de Benefícios. Esses parâmetros são fundamentais para avaliar o patrimônio necessário ao Plano para o pagamento dos benefícios atuais e futuros.

As principais premissas atuariais estão refletidas nas chamadas tábuas atuariais (biométricas), que são uma tabela de cálculos estatísticos que procuram estimar a expectativa de vida dos participantes. Essa expectativa é primordial para calcular as obrigações do Plano. Os Planos BD-01 e CV-03 pagam benefícios vitalícios, o que significa que, enquanto a pessoa viver, o Plano deverá pagar o benefício previsto. Esses modelos estatísticos, como foi dito, estão refletidos nas tábuas atuariais, que devem ser reestudadas, no mínimo, a cada três anos, conforme determina a legislação da previdência complementar. Entretanto, visando garantir maior solidez para esses planos, a REGIUS faz esses estudos anualmente, para que seja possível acompanhar de perto a evolução da população atendida pelos Planos BD-01 e CV-03.

Quando os estudos determinam a necessidade de uma mudança das tábuas biométricas, normalmente esse movimento aumenta o valor atual das obrigações financeiras, devido ao aumento da expectativa de vida dos participantes. Quando há aumento na expectativa de vida dos participantes (o que é bom para todos), significa que o plano irá pagar benefícios por mais tempo. Por esse motivo, as chamadas “provisões matemáticas” aumentam, interferindo no resultado do Plano.

Além das tábuas atuariais, existem outras premissas necessárias para a avaliação de necessidade de recursos do Plano, como o fator de capacidade, taxa de rotatividade, de crescimento real dos salários, de crescimento de benefícios, de capacidade salarial e taxas de juros, que proporcionarão maior precisão no cálculo das obrigações do Plano.

Quais foram os ajustes realizados nas tábuas biométricas dos Planos BD-01 e CV-03?

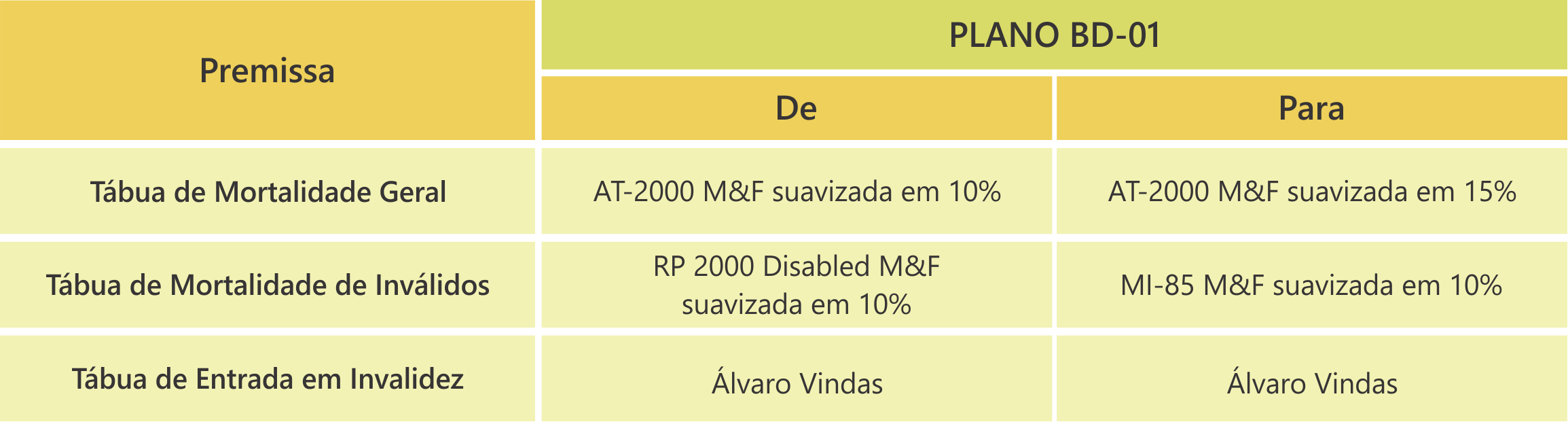

Os testes de aderência das premissas atuariais do Plano BD-01, realizados no final de 2019, demonstraram necessidade de ajustes nas tábuas para melhor refletir o comportamento dos participantes. Os testes demonstraram que a tendência não está coincidente com esperado pelas tábuas AT-2000 – suavizada em 10% – e RP 2000 – também suavizada em 10% –, que buscam estimar a longevidade dos participantes válidos e inválidos do Plano, e a indicação, nesses casos, é de que sejam feitos os ajustes para que a tendência seja coincidente. Assim, foi necessário ajustar essas duas tábuas para que reflitam o que efetivamente ocorre no conjunto de participantes do BD-01.

Os órgãos estatutários da REGIUS, responsáveis pela solvência do Plano, aprovaram as seguintes tábuas biométricas do Plano BD-01:

Essas mudanças de tábuas biométricas geraram um aumento de R$ 19.461.439,31 nas provisões matemáticas do Plano BD-01.

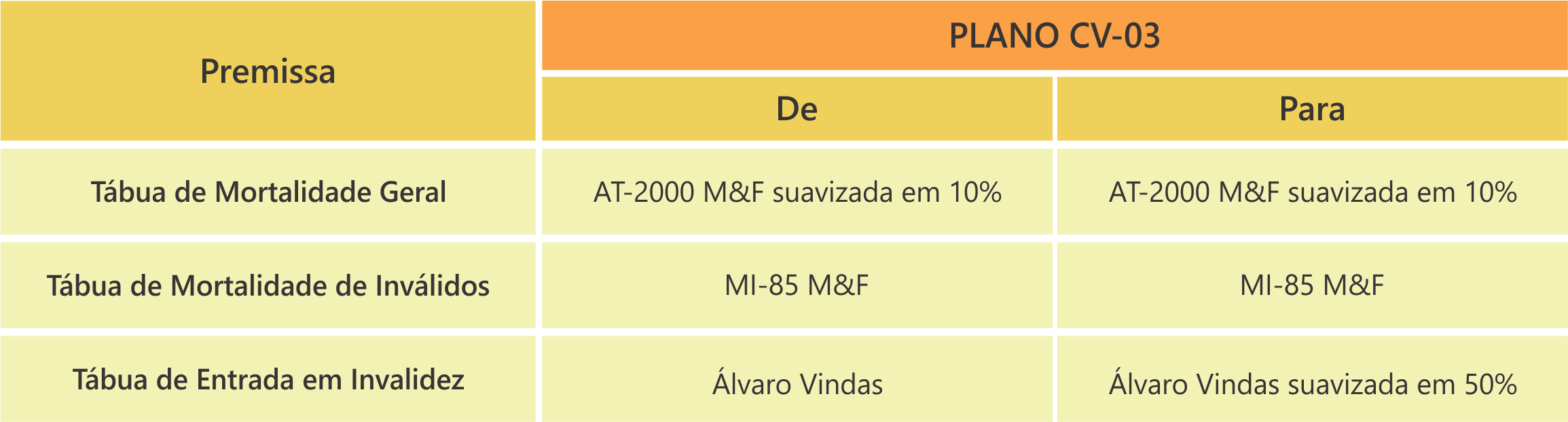

Já os estudos técnicos de aderência do Plano CV-03 concluíram que as tábuas de mortalidade de válidos e inválidos estão aderentes às características da população, indicando a necessidade de suavização de 50% da tábua de entrada em invalidez utilizada pelo Plano, conforme demonstrado no quadro abaixo:

Essa alteração proporcionou uma redução de R$ 7.444.428,94 nas provisões matemáticas do Plano CV-03.

Premissa Econômico-Financeira – Taxa de Juros

Nos estudos sobre as premissas a serem utilizadas para calcular os compromissos dos Planos BD-01 e CV-03, além das tábuas biométricas, a taxa de juros é estudada anualmente, por força de norma. Essa taxa é, também, conhecida como meta ou referência atuarial. A taxa de juros é uma das premissas que mais impacta o resultado de um Plano de Benefícios com característica de benefício definido, como são os casos do BD-01 e CV-03, pois esta é utilizada como taxa de desconto para apuração do valor presente dos fluxos de benefícios e contribuições dos Planos.

O objetivo dos estudos é verificar se a rentabilidade esperada dos ativos dos Planos, numa visão de longo prazo, e a meta ou referência atuarial definida são compatíveis e suficientes para dar cobertura aos benefícios contratados, de forma a assegurar sua concessão e manutenção pela vigência do Plano.

Diante da tendência de manutenção dos juros da economia em patamar baixo, que implicará em rentabilidade menor da carteira de ativos de investimento dos Planos, fez-se necessária a redução da taxa atuarial do Plano do BD-01 passando de 5,36% para 5,00%, com efeito no fechamento de 2019, que implicou em aumento das provisões matemáticas de R$ 91,5 milhões. No Plano CV-03 não se alterou a referência atuarial, de 4,50%, neste momento, mas estudos serão efetuados em 2020 para verificar a necessidade de novos ajustes em ambos os Planos.

O impacto do Fator de Capacidade, da Rotatividade e do Crescimento Real de Salários nas provisões matemáticas

O Fator de Capacidade reflete a perda do poder aquisitivo, em termos reais, ocorrida nos salários ou benefícios e é mensurado considerando a inflação estimada no longo prazo e a frequência de reajustes. O reajuste dos benefícios dos Planos BD-01 e CV-03 ocorre uma vez por ano, no mês de janeiro.

A REGIUS vinha adotando o Fator de Capacidade de 100% e diante da recomendação do atuário responsável pelos Planos de Benefícios, dado o estudo do efeito inflacionário sobre essa premissa, passou a adotar o Fator de 98,42%, ocasionando redução de R$ 32.361.887,12 nas provisões matemáticas do Plano BD-01 e de R$ 152.972,99 do Plano CV03, refletindo positivamente nos resultados dos Planos.

Existem ainda duas outras premissas econômico-financeiras que são muito importantes para o cálculo das obrigações do Plano de Benefícios: a Rotatividade e o Crescimento Real de Salários. A Rotatividade visa estimar a quantidade de saídas dos Planos de Benefícios, enquanto o Crescimento Real de Salários procura estimar os reajustes salariais acima da inflação durante a vida laboral do participante.

O Plano BD-01 adota as premissas de Rotatividade e de Crescimento real de salários de 0% em virtude da maturidade da população ativa e da reforma havida no regulamento do Plano, em setembro/2012, que passou a prever reajuste do salário de benefício apenas pelo IPCA. Já o Plano CV-03, que possui uma população bem mais jovem, possui Taxa de Rotatividade calculada com base na experiência do Plano. A recomendação do atuário responsável pelo Plano foi de manutenção da premissa de Rotatividade de 2,03%, mas com alteração da premissa de Crescimento Real dos Salários de 2,5% para 3,97%. Não obstante essa alteração ter representado um aumento de R$ 4.177.390,82 nas provisões matemáticas do Plano CV-03, elas não alteraram a condição superavitária do Plano.

As alterações mencionadas poderão ser comprovadas quando da divulgação do informativo “REGIUS em Números” relativo a dezembro/2019.

Esperamos ter esclarecido eventuais dúvidas e convidamos a todos, desde já, a participar da reunião de prestação de contas, realizada pela diretoria da REGIUS, semestralmente, onde esses e demais assuntos de interesse dos participantes serão abordados e debatidos.

Colocamos todo o “Time REGIUS” à disposição para outros esclarecimentos que sejam necessários.